Le LLI (Logement Locatif Intermédiaire) est un nouveau produit d’investissement locatif mettant l’accent sur le patrimonial.

Il était jusque-là exclusivement réservé aux institutionnels (bailleurs professionnels).

Le principe du LLI

Ce dispositif répond parfaitement aux attentes essentielles des investisseurs dans la pierre. Ainsi il permet de :

- se constituer un patrimoine avec un effort financier limité et maitrisé

- se constituer un outil de protection familiale

- générer des revenus complémentaires et préparer la retraite

- transmettre plus facilement et avantageusement son patrimoine

- maitriser la fiscalité des revenus générés

Le fonctionnement du LLI

Le bien immobilier doit être acquis en VEFA (Vente en Etat Futur d’Achèvement) via une personne morale comme par exemple la SCI (Société Civile Immobilière) qui nous semble un outil parfaitement adapté et facile à mettre en place.

La SCI peut-être déjà existante et en activité (détentions d’un ou plusieurs biens immobiliers) ou crée pour l’occasion. Remarque : en cas de besoin nous vous accompagnons totalement pour cette création.

La SCI devra s’engager à détenir et louer le bien pendant au minimum 15 ans.

Les avantages du LLI

TVA DE 10% (au lieu des 20% normalement appliqué sur tout bien immobilier neuf). Ainsi, l’investisseur bénéfice immédiatement d’une remise de 10% sur le prix d’acquisition ce qui génère un gain immédiat.

Un CREDIT D’IMPÔTS SUR LA TAXE FONCIERE pendant 20 ans. En effet, la taxe foncière est entièrement remboursée, ce qui représente une économie non négligeable sur la durée.

DES LOYERS ASSURÉS : En effet, les biens vendus en LLI sont situés dans des secteurs géographiques bénéficiant d’une demande locative très forte. Il s’agit des villes classées en Zone A , Abis et B1. Ce sont donc des villes attractives avec un fort dynamisme. La location des appartements se fait naturellement très rapidement. Ainsi, le LLI garantit aux investisseurs un bon niveau de loyer, identique au Pinel 2024.

Les principaux atouts de la SCI

Protéger

- Protection de son patrimoine

- Protection familiale

Optimiser

- Optimisation de sa fiscalité

- Optimisation de ses revenus

Organiser

Pilotage et organisation de son patrimoine

Anticipation des décisions

Transmettre

Préparation de ses donations

Préparation de sa succession

La SCI ouvre la possibilité de choisir 2 modes de fiscalité.

- IR (Impôt sur le revenu) et donc cadre des revenus fonciers

- IS (impôt sur les sociétés) et donc cadre des dividendes

Transmission, cession, revente : les atouts indéniables de la SCI

Optimisation fiscale : La transmission des parts sociales à des héritiers bénéficie d’abattements fiscaux importants (tous les 15 ans : 100 000€ par parent et par enfant / 80 724€ entre époux).

Préservation de l’héritage : transmission de parts au lieu des biens eux-mêmes, limitant les conflits potentiels.

Anticipation de la succession : La SCI permet d’organiser la succession de manière précise et de prévoir les modalités de gestion suite au décès du fondateur.

Vente du bien : La fiscalité des plus-values immobilières des personnes physiques s’applique pour les SCI à l’IR et l’impôt sur les sociétés pour les SCI à l’IS.

La cession de parts facilitée :

- Pour les cessions à titre onéreux :

- Pour le cessionnaire (celui qui achète) : Droit d’enregistrement de 5% sur la valeur de la cession

- Pour le cédant (celui qui vend) : Fiscalité des plus-values Immobilières des personnes physiques pour les SCI à l’IR Fiscalité impôt sur les sociétés pour les SCI à l’IS

- Pour les cessions à titre gratuit :

- Pour le cessionnaire : fiscalité selon le lien de parenté avec le cédant

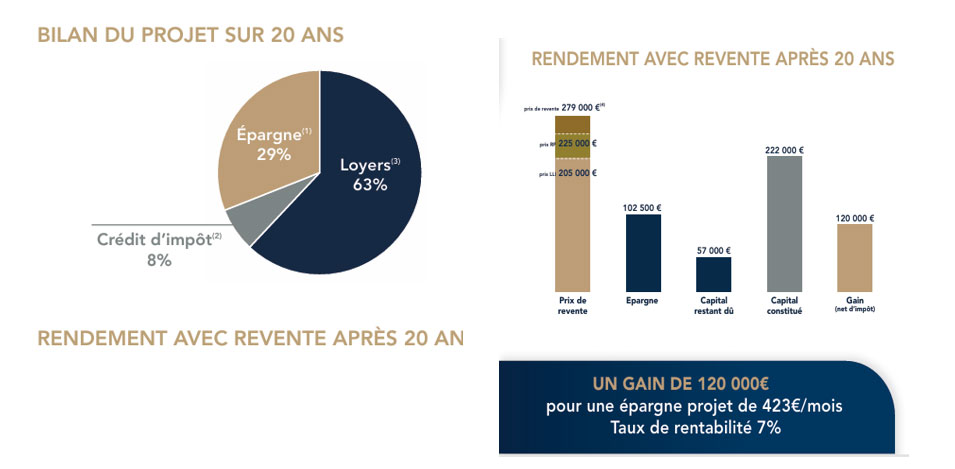

Le LLI en exemple

Exemple : T2 en zone A de 48 m² en surface pondérée Acquisition en 2026 et Livraison fin 2027 Revente après 20 ans - Financement sur 25 ans

Loyer en 2027 : 780 €/mois avec parking

1) Montant du financement 214 359 €. Prêt sur 25 ans au taux de 3,10% + 2€ par tranche de 10 000€ empruntés pour l’ADI

2) Revalorisation de la taxe foncière sur la base de + 1.5% par an à partir de 2028

(3) Revalorisation des loyers sur la base + 1.5% à partir de 2028

(4) Revalorisation du bien sur la base de + 1% par an